Trong cuộc sống kinh tế phát triển, các doanh nghiệp, cá nhân kinh doanh rất khó tránh khỏi việc khách hàng, đối tác mắc nợ hoặc cố tình chiếm dụng vốn. Việc yêu cầu bên nợ thanh toán những khoản nợ gặp rất nhiều khó khăn. Nhiều khoản nợ trở thành nợ xấu, nợ khó đòi… Nhiều cá nhân, doanh nghiệp tự mình thực hiện thu nợ nhưng không đạt hiệu quả. Vậy, giải pháp nào thực sự hiệu quả cho chủ nợ? PP-PP-MBN kính mời Quý khách hàng đón đọc bài viết dưới đây.

“Mua bán nợ” là việc bên bán nợ chuyển giao một phần hoặc toàn bộ quyền đòi nợ và các quyền khác liên quan đến khoản nợ cho bên mua nợ và bên mua nợ trả tiền cho bên bán nợ. Trong đó, “nợ” là nghĩa vụ trả tài sản của bên nợ đối với chủ nợ được thể hiện trong hợp đồng hoặc phát sinh quyền, nghĩa vụ theo quy định của pháp luật.

Mua bán nợ là dịch vụ nhằm mục đích trao đổi và chuyển giao phần tài sản đặc biệt là các “khoản nợ phải thu” từ đối tượng này sang đối tượng khác. Về bản chất, đó là việc chuyển nhượng lại “quyền thu hồi nợ” từ một “khoản nợ phải thu” của bên bán nợ (chủ nợ) đối với khách nợ sang cho bên mua nợ, từ đó bên mua nợ trở thành chủ nợ mới của bên khách nợ.

Về mặt pháp lý, “quyền đòi nợ” là một trong những “quyền tài sản” được pháp luật quy định tại Điều 450 Bộ luật Dân sự 2015, cụ thể như sau:

“Điều 450. Mua bán quyền tài sản

Căn cứ quy định nêu trên, mua bán nợ là việc chuyển nhượng lại “quyền đòi nợ” từ một “khoản nợ phải thu” của bên bán nợ (chủ nợ) đối với khách nợ sang cho bên mua nợ. Hoạt động “mua bán nợ” hay còn gọi là “mua bán quyền đòi nợ” được coi là hợp pháp và phù hợp với quy định pháp luật.

Tuy nhiên, việc mua bán nợ chỉ được áp dụng cho các công ty mua nợ chuyên nghiệp và cần tuân thủ các quy định và điều kiện nhất định về kinh doanh ngành nghề. Do đó, khi lựa chọn công ty mua bán nợ, khách hàng cần cân nhắc lựa chọn Công ty mua bán nợ uy tín, chuyên nghiệp, tránh trường hợp “tiền mất tật mang”.

Việc mua bán nợ mang lại nhiều lợi ích đáng kể cho các bên liên quan. Với sự phát triển của thị trường tài chính và quy định pháp lý, hoạt động mua bán nợ ngày càng được công nhận và sử dụng rộng rãi. Bằng cách chuyển nhượng quyền đòi nợ từ bên gốc sang bên mua nợ, hoạt động này tạo ra một loạt lợi ích quan trọng, không chỉ cho các công ty mua nợ mà còn cho các tổ chức và cá nhân liên quan. Sau đây là một số lợi ích của việc mua bán nợ:

Trong bối cảnh nền kinh tế thị trường hội nhập như hiện nay, các giao dịch ngày càng nhiều vì thế mà những rủi ro tiềm ẩn cũng ngày càng tăng lên. Đặc biệt, nợ quá thời hạn không trả, nợ xấu, chiếm dụng vốn đã và đang là một vấn đề nhức nhối đối với các cá nhân, doanh nghiệp. Vì thế mà không ít cá nhân, doanh nghiệp lựa chọn biện pháp bán lại khoản nợ để giảm thiểu những thiệt hại cũng như phần nào lấy lại khoản nợ tưởng chừng như đã “chết” của mình. Để tránh phiền phức khi ký hợp đồng mua bán nợ cũng như để hợp đồng mua bán nợ có giá trị pháp lý và đảm bảo các quyền và nghĩa vụ được thực thi, sau đây là những lưu ý khi ký kết hợp đồng mua bán nợ như sau:

Bộ luật Dân sự 2015 quy định quyền đòi nợ là một bộ phận của quyền mua bán tài sản. Lúc này, nợ trở thành đối tượng của hợp đồng mà các bên có thể chuyển giao như đối với một loại tài sản đặc biệt. Ngoài ra, hợp đồng mua bán nợ nhằm mục đích chuyển quyền sở hữu đối với khoản nợ và đồng thời chuyển nghĩa vụ của bên bán nợ cho bên mua nợ.

Đây là giao dịch hoàn toàn không ảnh hưởng đến quyền lợi của bên nợ. Do đó, chủ nợ và đơn vị mua bán nợ có thể giao kết hợp đồng mua bán nợ mà không cần có sự đồng ý của bên nợ.

Căn cứ quy định mua, bán nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thì mua, bán nợ là thỏa thuận bằng văn bản về việc chuyển giao quyền đòi nợ đối với khoản nợ phát sinh từ nghiệp vụ cho vay, khoản trả thay trong nghiệp vụ bảo lãnh. Theo đó, bên bán nợ chuyển giao quyền sở hữu khoản nợ cho bên mua nợ và nhận tiền thanh toán từ bên mua nợ. Hợp đồng mua bán nợ phải được ký bởi người đại diện theo pháp luật hoặc người đại diện theo ủy quyền của các bên mua, bán nợ.

Vì vậy, theo quy định này, hợp đồng mua bán nợ không bắt buộc các bên phải công chứng hoặc chứng thực. Tuy nhiên, nếu xét thấy cần thiết các bên có thể thỏa thuận với nhau về việc công chứng hoặc chứng thực Hợp đồng. Như vậy, hợp đồng mua bán nợ phải bắt buộc được lập thành văn bản và không bắt buộc phải công chứng.

Hợp đồng mua bán nợ phải có những nội dung chủ yếu sau:

Thời gian ký kết hợp đồng mua bán nợ;

Tên, địa chỉ của các bên tham gia ký kết hợp đồng mua bán nợ;

Tên, chức danh người đại diện các bên tham gia ký kết hợp đồng mua bán nợ;

Tên, địa chỉ của bên nợ và các bên có liên quan (nếu có) tới khoản nợ được mua, bán;

Chi tiết khoản nợ mua, bán: Số tiền nợ, thời gian nợ, mục đích giá trị ghi sổ của khoản nợ đến thời điểm thực hiện mua, bán nợ;

Các biện pháp bảo đảm cho nghĩa vụ thanh toán của bên nợ đối khoản nợ được mua, bán (nếu có);

Giá bán nợ, phương thức thanh toán, thời hạn thanh toán;

Thời điểm, phương thức và thủ tục chuyển giao hồ sơ, chứng từ khoản nợ, bao gồm cả hồ sơ, tài liệu về tài sản bảo đảm của khoản nợ (nếu có);

Thời điểm bên mua nợ trở thành người thế quyền, nghĩa vụ đối với khoản nợ của bên bán nợ;

Quyền và nghĩa vụ của bên bán nợ, bên mua nợ;

Trách nhiệm của các bên do vi phạm hợp đồng;

Giải quyết tranh chấp phát sinh.

Quá trình thực hiện hợp đồng mua bán nợ, pháp luật cho phép các bên thỏa thuận tiến hành việc sửa đổi, bổ sung hoặc hủy bỏ nội dung của hợp đồng. Tuy nhiên, việc quyết định sửa đổi, bổ sung hoặc hủy bỏ phải dựa trên cơ sở đảm bảo tuân thủ quy định của pháp luật.

Như vậy, việc xác lập hợp đồng mua bán nợ về cơ bản cũng giống như các giao dịch chuyển quyền tài sản khác. Tuy nhiên, nợ là đối tượng đặc biệt của quyền tài sản, do vậy các bên cần tìm hiểu và tuân thủ đúng các quy định của pháp luật về nội dung và hình thức của hợp đồng để đảm bảo tính pháp lý cũng như quyền và nghĩa vụ của các bên.

Việc giao dịch với các công ty mua bán nợ cần có sự lựa chọn kĩ lưỡng, có uy tín và hoạt động chuyên nghiệp để tránh những rắc rối về mặt pháp lý cũng như ảnh hưởng đến uy tín của cá nhân, doanh nghiệp.

Việc mua bán nợ xảy ra khi các cá nhân, doanh nghiệp đã không thể tự mình thu hồi nợ; các khoản nợ trở thành nợ xấu, nợ khó đòi đã tồn tại nhiều năm. Đặc biệt, việc mua bán nợ là một phương thức đáng để quan tâm đối với những doanh nghiệp cần một hồ sơ, báo cáo tài chính “đẹp, rõ ràng” để thực hiện các chiến lược đầu tư kinh doanh. Dưới đây là một số trường hợp nên sử dụng dịch vụ Mua bán nợ:

Nợ có tài sản đảm bảo được hiểu là khoản nợ được bảo đảm bằng một tài sản hiện hữu khác – sẽ được xử lý để giải quyết nghĩa vụ mà khách nợ không thể thực hiện với chủ nợ. Theo đó, nợ không có tài sản đảm bảo là khoản nợ không có sự hỗ trợ về tài sản khác để giải quyết trong trường hợp khách nợ không thực hiện được nghĩa vụ. Trong trường hợp này, quyền của chủ nợ có thể được xem là ít được bảo vệ hơn.

Tuy nhiên, khoản nợ chỉ cần đáp ứng đủ 02 yếu tố (i) Không tranh chấp; (ii) Đã được chủ nợ và khách nợ xác nhận đầy đủ là đã đủ điều kiện để tiến hành mua bán nợ. Việc có hay không tài sản đảm bảo không làm ảnh hưởng đến quyền bán nợ của chủ nợ, mà chỉ làm tăng hoặc giảm khả năng “thu hồi nợ” – một trong những yếu tố để cân nhắc trong việc lựa chọn phương thức thu nợ hiệu quả.

“Xác nhận công nợ” là tài liệu do chủ nợ và người nợ cùng ký và thống nhất về khoản nợ và các chi tiết liên quan đến khoản nợ, là chứng cứ xác đáng nhất chứng minh người nợ đã thừa nhận khoản nợ. Xác nhận công nợ thường được thể hiện dưới dạng “Biên bản đối chiếu công nợ” hoặc các văn bản tương tự khác. Khi đã có xác nhận công nợ, việc bán nợ đã có đầy đủ cơ sở để tiến hành bởi đây là khoản nợ không có tranh chấp, người nợ đã thừa nhận khoản nợ, không cần phải chứng minh gì thêm…

Thực chất, việc mua bán nợ phải được tiến hành dựa trên yếu tố quan trọng nhất là “khoản nợ không có tranh chấp” – thể hiện qua “xác nhận công nợ”. Tuy nhiên, trong một số trường hợp, khoản nợ không có xác nhận công nợ. Lúc này, việc mua bán nợ là khó thực hiện.

Do đó, khi không có xác nhận công nợ, Chủ nợ có thể tự mình hoặc nhờ đơn vị mua bán nợ tiến hành yêu cầu khách nợ xác nhận công nợ. Khi có xác nhận công nợ, chủ nợ bán nợ để đơn vị mua bán nợ tiến hành các thủ tục pháp lý tiếp theo.

Trong trường hợp không thể hoặc không có khả năng xác nhận được công nợ, dịch vụ “thu hồi nợ” lại khả thi hơn đối với chủ nợ. Công ty mua bán nợ hoặc các đơn vị thu hồi nợ chuyên nghiệp khác như Văn phòng luật sư, công ty luật có thể giúp chủ nợ đánh giá hồ sơ, thu thập thông tin, tài liệu có liên quan và tiến hành thu hồi nợ thông qua con đường Tòa án, Trọng tài hoặc một số các nghiệp vụ khác.

Xem thêm: Sự khác nhau giữa “mua bán nợ” và “thu hồi nợ”: http://pp-mbn.com/mua-ban-no-va-thu-hoi-no-lua-chon-nao-cho-doanh-nghiep

Tham khảo đơn vị thu hồi nợ chuyên nghiệp, uy tín tại đây: https://phong-partners.com

Hiện nay, với chính sách “mở” trong việc thành lập và hoạt động các công ty mua bán nợ, trên thị trường đã xuất hiện ồ ạt các đơn vị chuyên mua bán nợ mà tiền thân là các công ty “đòi nợ thuê”. Trên các mặt báo đã không quá xa lạ với cách hành xử giang hồ, coi thường quy định pháp luật của các đơn vị này, dẫn đến chủ nợ đôi khi vô tình bị liên lụy. Do đó, việc tìm một đơn vị mua bán nợ chuyên nghiệp, đúng pháp luật là điều rất cần thiết.

Công ty CP Mua bán nợ PP-MBN (PP-MBN) được biết đến với vai trò là công ty cung cấp dịch vụ mua bán, truy thu nợ hợp pháp – chuyên nghiệp hàng đầu tại Đà Nẵng nói riêng và khu vực Miền Trung nói chung.

Với tiêu chí “Thượng tôn pháp luật – Mang lại lợi ích tốt nhất cho khách hàng”, đội ngũ nhân viên PP-MBN làm việc chuyên nghiệp, am hiểu kiến thức về pháp luật, cam kết cung cấp cho khách hàng các gói dịch vụ mua bán nợ uy tín, phù hợp với từng đối tượng khách hàng. PP-MBN là một trong những lựa chọn đáng tin cậy cho Quý khách hàng.

Quý khách hàng sử dụng dịch vụ mua bán nợ, liên hệ ngay với Công ty CP Mua bán nợ PP-MBN theo thông tin dưới đây:

Điện thoại: 02363.822.678 – 0901.955.099

Địa chỉ: 346 Cách Mạng Tháng Tám, Cẩm Lệ, Đà Nẵng

Email: pp.muabanno@gmail.com

Website: http://pp-mbn.com/

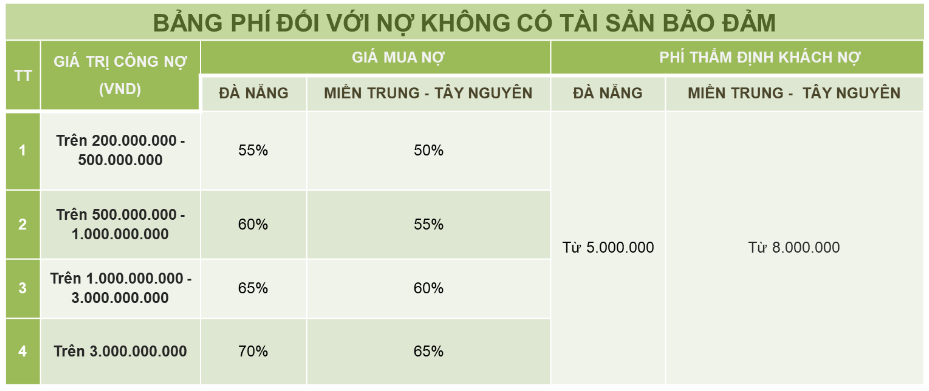

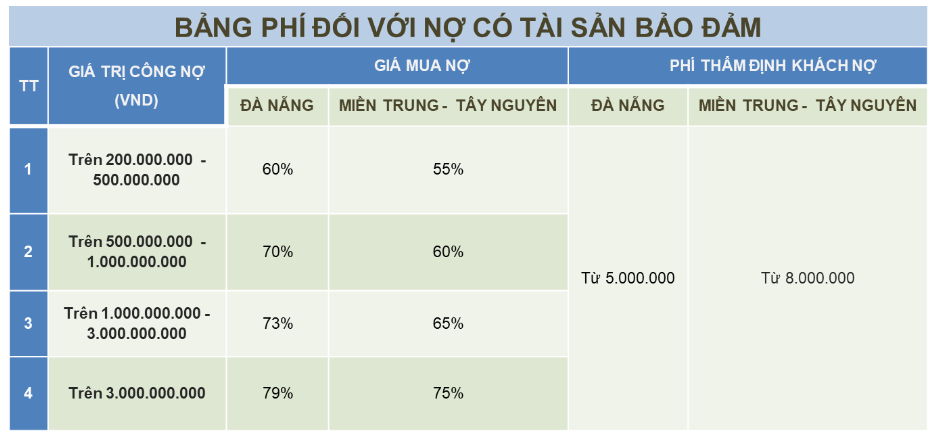

Mỗi đơn vị cung cấp dịch vụ mua bán nợ sẽ có chính sách về giá mua nợ khác nhau tùy thuộc vào nhiều yếu tố, trong đó có yếu tố năng lực chuyên môn, kinh nghiệm và sự uy tín đối với khách hàng. PP-MBN cung cấp dịch vụ mua bán nợ với bảng phí cụ thể như dưới đây.

Lưu ý: Giá mua nợ có thể điều chỉnh sau khi thẩm định khách nợ